2024年11月13日

2024年11月5日,西交利物浦大学数学物理学院金融与精算数学系邀请到蔡军教授进行了一场以“一步法确定最优总资本储备和分配 ”为主题的讲座。蔡军教授是加拿大滑铁卢大学统计与精算系教授。他的研究领域包括精算科学、应用概率、数学金融和运筹学。

蔡军教授目前专注于研究保险和金融领域的定量风险管理,包括保险决策问题、依赖性建模和模型不确定性风险分析。他的研究成果发表在众多顶级期刊上,并荣获2020年国际精算协会(IAA)Bob Alting von Geusau奖。同时他还担任《保险: 数学与经济学》期刊副主编。

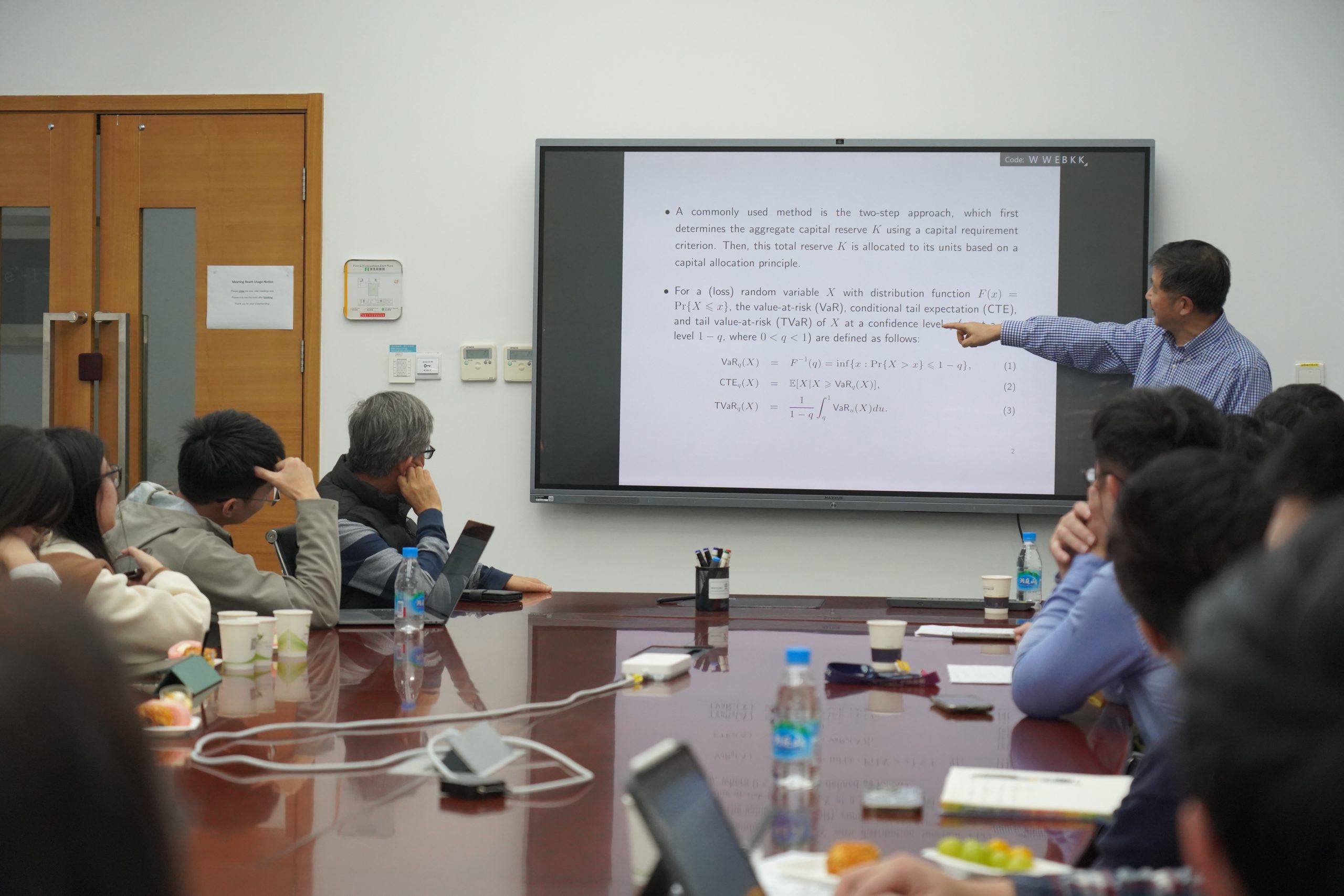

在讲座中,蔡军教授深入探讨了金融和保险公司资本要求的监管标准及其优化方法。介绍了一种全新的一步方法,可以同时优化整体资本储备和分配方案。这种方法通过最小化包含整体与个体风险的预期损失或成本函数,使得决策过程更加高效合理。

蔡军教授还分析了现行的资本要求标准(如VaR和CTE标准)以及基于这些标准的分配方法,并结合定量论据说明了如何在单步优化中满足安全和预算要求。同时,通过数值示例展示了新方法与传统方法的对比,进一步证明了其优势。

本次研讨会由西浦金融与精算数学系杨海亮教授主持。蔡军教授的分享为资本配置和分配提供了新的视角和实用性,对风险管理和决策制定有深刻启示,为西浦师生在数量金融方面的学习提供了交流对话的机会。

(记者:马珍 编辑、拍摄:刘沁茹)

2024年11月13日