2025年02月26日

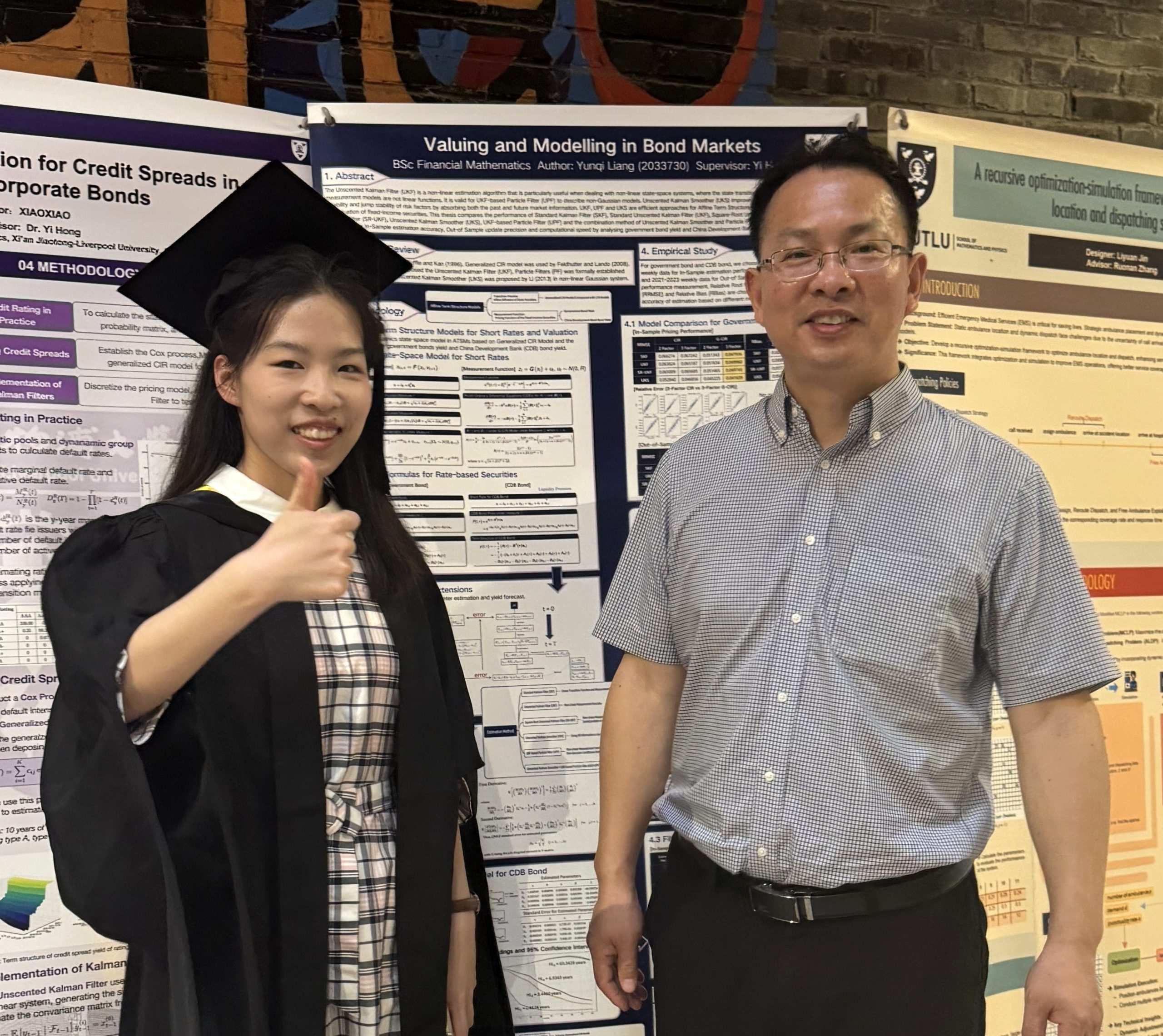

近日,西交利物浦大学金融数学专业2024届毕业生梁云淇的毕业论文《债券市场的估值与建模》荣获江苏省2024年度普通高等学校优秀本科毕业论文(设计)。该论文由数学物理学院金融与精算数学系副教授洪毅博士指导。西浦共有8名学生获此殊荣。

梁云淇的论文选题基于仿射期限结构模型的研究背景。Duffie和Kan于1996年首次提出仿射期限结构模型 (ATSM),而Christoffersen等人(2014)进一步定义了基于协方差矩阵的仿射扩散过程。

梁云淇(左)和洪毅博士(右)

论文主要研究了基于卡尔曼滤波的债券市场估值与建模问题。无迹卡尔曼滤波 (UKF) 是一种非线性估计算法,尤其适用于非线性状态空间系统;粒子滤波器 (UPF) 可以有效处理非高斯分布的模型系统;无迹卡尔曼平滑器 (UKS) 同时吸收过去与未来的市场信息,显著提高风险因子的可靠性和跳跃稳定性。UKF、UPF和UKS是仿射期限结构模型对固定收益证券估值的有效方法。研究结合了中国市场的国债和国开债数据,探索了最优利率模型和风险因子数量,并通过6种不同的卡尔曼滤波器实现了对债券历史数据的高精度拟合,生成了对未来利率的合理预测情景。

研究还依托西浦与中国太平洋保险集团资产管理部的合作项目“经济情景发生器”,旨在为保险资金长期配置提供量化支持。梁云淇结合太平洋保险资管部实习,为固定收益产品的长期资产配置提供了理论基础和未来情景预测。

洪毅博士对梁云淇的研究给予了高度评价:“她的论文不仅展示了扎实的理论基础,还通过实际数据验证了模型的可行性,具有重要的学术和工业应用价值。”

(记者:刘沁茹 图片提供:梁云淇)

2025年02月26日